Table of Contents

はじめに

とにかく1000万円の貯金が欲しい!1000万円あったら人生が変わる気がする!

1000万円の貯金って、どうやったら達成できるの?

あなたはこのように思っていませんか?

私は20代で貯金1000万円を達成しましたが、正直言って何も生活は変わりません。

- 仕事に行って働いて

- 休日はブログや趣味に没頭

- 奥さんと仲良く暮らす

本当に今までと変わらない生活をしています。

ただし、そんな中でもたった1つだけ変わったことがあります。

それは↓↓

お金に対する恐怖心が減った!

1000万円を超えたあたりから、今までに感じていたような

- 将来の生活資金

- 老後の心配

- 教育資金

- 結婚費用

- 生活費

これらの多くから解放されたように、かなり心に余裕を持った生活が出来ていると実感しました。

これを聞いて

私もお金の心配事から解放されたい!いつもお金のことを考えて生活することにつかれた!

このように考えているなら、この記事はかなり有益なものになるでしょう。

私が実際に貯金1000万円を貯めるまでに至った経緯と、1000万円を得るまでに大事にした事など、ほかでは話せない内容をギュッと詰め込んでいるので、是非最後までご覧ください。

- 貯金1000万円到達の目安年齢

- 貯金1000万円貯めるまでにやったこと

貯金1000万円までにかかる時間、到達の年齢の目安、到達するためにやったことがわかるのはここだけなので、是非最後までご覧ください。

ども!JONです!

- 金融資産1200万円

- 社会人5年目

- 20代

- 薬剤師

- 年収は約700万円

- 既婚

- 妻はパート

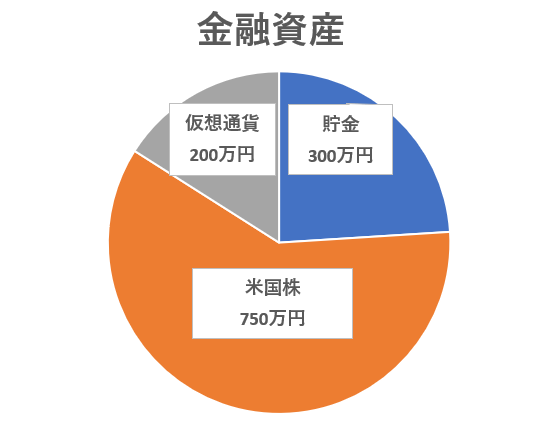

実は私、貯金額ではなく金融資産の合計が1000万円を超えました。

内訳はこんな感じ↓↓

私は現役の薬剤師で、一人暮らしを始めたのち結婚をしたので、実家で生活を送りながら資産を貯めていたわけではないです。

いたって普通のサラリーマンで、めちゃくちゃ節約していたわけでもない。

ちなみに節約は大嫌いです。

ただ、20代の内に1000万円を超える金融資産を得ることに成功しました。

この成功体験が、あなたの参考になれば幸いです。

では、早速行きましょう!

貯金1000万円の到達目安は40代!?

40代が分かれ目!

日本の勤務形態の多くが年功序列なことから、どうしても歳をとると収入が上がります。

それに伴い、歳をとるごとに貯金額も増え、1000万円が見えてくるのは40代が一般的なペースだと下記のグラフから読み取れます↓↓

| 平均 | 中央値 | |

| 20代 | 292万円 | 50万円 |

| 30代 | 591万円 | 135万円 |

| 40代 | 1012万円 | 400万円 |

| 50代 | 1684万円 | 800万円 |

| 60代 | 1745万円 | 875万円 |

ただし、中央値を見ると、40代でも貯金額は400万円なため、必ず40代で1000万円を目指さなければいけないという事もないです。

つまり、この表から読み取れるのは↓↓

40代、60代になっても1000万円の貯金を持ってる人は少数派だってこと!

ただし、私のように20代でも1000万円を超える資産を得る人も中にはいるのも事実。

では私がどのようにして1000万円の資産を築いたのか?こちらを紹介します。

資産1000万円に到達するまでにやった事5つ

1000万円を超えるために重要なのは、固定費の削減!

先ほども紹介しましたが、貯金ではなく金融資産が1000万円を超えました。

貯金1000万円ないなら嘘つきじゃないか!もうこの記事は無駄だ!詐欺だ!戻るボタンを押す!

このように思った方、ちょっと待ってください。

私が「貯金額」よりも、いわゆる「金融資産」にこだわるのはちゃんとした理由がありますので、最後まで見てもらえたら幸いです。

気を取り直して…..↓↓

多くの人が1000万円に届かない中、20代で到達した私がやったこと、大事にしたことは全部で6つ。

それは↓↓

- 徹底的に固定費を削減

- 株式投資を始めた

- 預貯金よりも金融資産を重要視

- 値段よりも資産価値で判断

- 副業を始めた

- 読書&勉強を始めた

正直、楽して1000万円貯めようなんて無理です。

それなりにリスクをとって行動する必要はありますが、難しいことは一切していません。

これから紹介することは、誰だってマネできます。再現性はばっちりです。

違いは「やる」か「やらない」か。これだけ。

では1つ1つ見ていきましょう。

徹底的に固定費を削減

格安SIMは絶対条件!

固定費は一番簡単に、月々の支出額を削減できるポイントです。

固定費と言っても様々で、例えば↓↓

- 家賃

- 通信費

- 保険料

- 習い事(ジム等)

これら、なんとなく金額に慣れてしまって気づきにくい部分を削減していくだけで、ほとんど努力せずに支出を減らせます。

これら固定費は、最も簡単に、大きなお金を削減できるポイントなので、真っ先に手を付けましょう!

まずは格安SIMに変更

まず、一番初めにやることは「スマホ料金の見直し」です。

つまり、「格安SIM」に変更しましょう!ってことです。

でも格安SIMって心配….速度遅いんでしょ?通信も不安定なんでしょ?ただ安いだけなんでしょ?

このような思いがあるなら、間違っています。

確かに、月額〇百円~のように異次元に安く、聞いたこともないような通信業者を選ぶとそのようなことになりかねませんが、今では大手3大キャリアが格安プランを出すほどです。

| docomo | ahamo |

| au | povo |

| Softbank | linemo |

以上のように、格安SIMと言っても大手3大キャリアから出されているプランもあるので、このようなプランを選ぶと通信速度も、通信の安定性も安心して使う事が可能です。

私も以前は様々な格安SIMを使ってきましたが、今は「アハモ」で落ち着いています。

アハモは安くて早くて安定してて最高!

アハモに関しては、こちらの記事が参考になるので、是非併せてご覧ください。

「ahamo(アハモ)」はデメリットだらけ?格安SIMから乗り換えて感じたこと

「ahamo(アハモ)」はデメリットだらけ?格安SIMから乗り換えて感じたこと  【2021年12月】iPhone11でアハモ使ってみた!評判は?デメリットは?

【2021年12月】iPhone11でアハモ使ってみた!評判は?デメリットは?大手3大キャリアでは8000円、9000円するようなスマホ料金も、アハモなら3000円で済むので、これだけで大きな削減です。

後は「やる」か「やらない」かだけの差です。

是非、参考にしてみてください。

保険の見直し

保険はいらない

基本的に、保険はぼったくりです。

私も以前は、月々35,000円を保険料として払っていましたが、ぼったくりだと気が付いてすぐに解約しました。

結果として120万円と言う大金を失うことになりましたが、高い勉強代だと思って割り切るようにしています。

詳しくはこちらの記事からどうぞ↓↓

外貨(ドル)建て保険で120万円大損!失敗から学ぶ保険との付き合い方

外貨(ドル)建て保険で120万円大損!失敗から学ぶ保険との付き合い方家賃の削減

引っ越しも視野に入れて

家賃は、月々の支出の中で最も大きなところです。

この部分を削減できればかなり大きな節約になりますので、最適な物件を見つけることが出来るなら、引っ越しも視野に入れるといいでしょう。

ただし、家の環境と幸福度は直結するので、無理な引っ越しはおすすめしませんけどね。

もし引越しできるなら、初期費用は徹底的に抑えよう!

引っ越しする際、最も大きな出費は初期費用です。

ここを抑えられるかどうかが、1000万円へのカギになります。

私は、15万円の初期費用の削減に成功したので、興味がある方はこちらの記事も参考にしてみてください。

【15万円節約】誰でもできる!賃貸契約の初期費用を安くする方法とは

【15万円節約】誰でもできる!賃貸契約の初期費用を安くする方法とは株式投資を始めた

お金に働いてもらう!

日本人の多くが、

株はギャンブルだ!危険だ!やめろ!貯金一択だ!

このように考えていると思います。

ただし、預貯金よりも、株式の方が成長スピードの方が圧倒的に速いってご存知でしょうか?

| 預貯金の金利 | 0.002% |

| 株式の成長率 | 8.4% |

これを手持ちの100万円で比較すると、1年間でかなりの差になります↓↓

| 貯金(金利0.002%) | 100万20円 |

| 株式(成長率8.4%) | 108万4千円 |

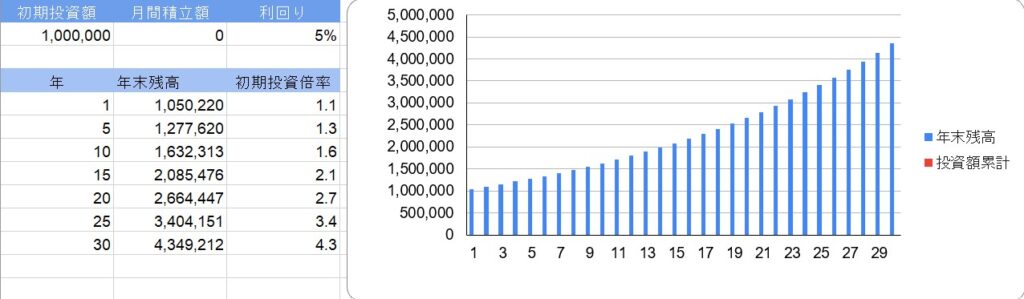

たった1年間でこれだけの差が出るのであれば、将来的にはかなりの金額の差になると考え、株式投資を始めました。

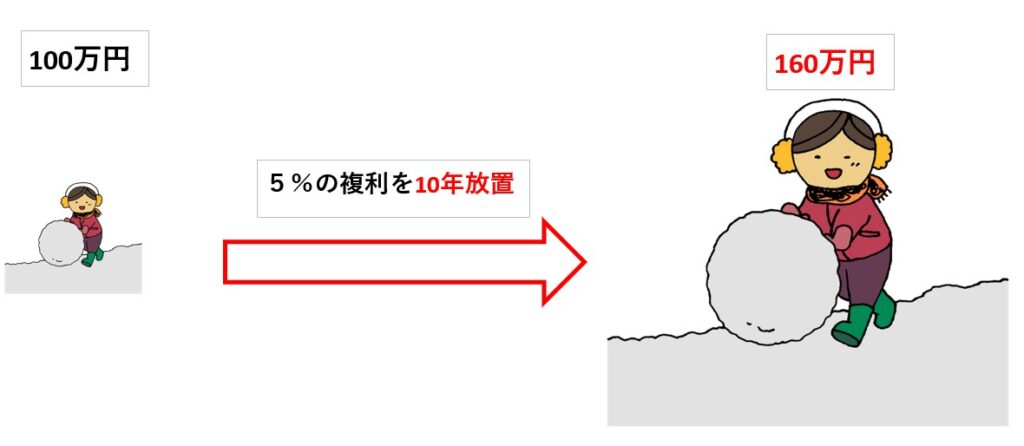

さらにこのまま運用していけば、お金は雪だるま式に増え始めます。

仮に、控えめに5%の成長率だとしても、10年後には160万円まで成長してくれます。

これがお金に働いてもらう状態で、貯金しているだけではこのような結果にはならないですよね。

図で見ると、お金の伸び率はもっとわかりやすい↓↓

自分が働くんじゃなくて、お金が自分のために働く環境を作るんだ!

ちなみに預貯金の場合、10年後は100万200円です。+200円….ナニコレ?

| 株式投資の10年後 | 163万円 |

| 預貯金の10年後 | 100万200円 |

こうした理由から、将来的に「お金に働いてもらう」状況を早くから作っておくために、今から株式投資を始めると良いですよ。

預貯金よりも金融資産を重要視

預貯金はインフレに弱い!

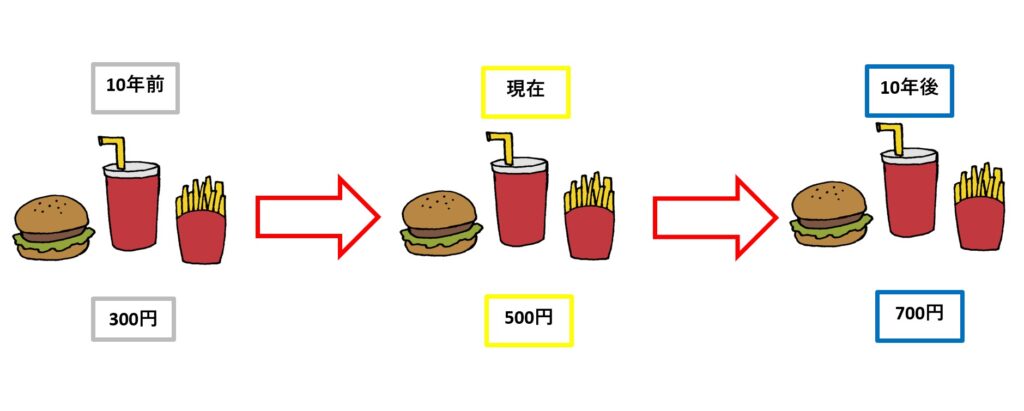

預貯金は物価の上昇にかなり弱いです。

同じものでも、その価値が上がれば支払う額も増えるんだよ…

ロシア・ウクライナ情勢によって様々なモノの値段が上がり、生活を圧迫する事態が起こっていますが、預貯金はこのような物価の上昇にかなり弱いです。

わかりやすく言うと、10年前に300円だったものが今では500円になっている。

つまり、200円多く払わないと買えない状況は、結果として貯金額も200円減ったことと同義語になります。

預金額10000円-物価の上昇分(差額)200円=9800円

普通預金の金利が0.002%を考えると、確実に物価の上昇に合わせてお金の価値は下がります。

その為、預貯金の額に依存するのではなく、インフレと共に成長も望める株式投資を含めた「金融資産」を考えるようにシフトチェンジしました。

お金はお金を生むための資産だぜ★

物価の上昇を考慮して、金融資産と言うような考え方にシフトチェンジすることをおすすめします。

値段よりも資産価値で判断

安いから!じゃなくて、資産価値があるからにチェンジ!

私は安い物が大好きです。

それはあなたも同じだと思います。

でも、私が好きなのは「資産価値のあるモノを安く買う事が出来る」ことです。

つまり

- 300万円のプリウス

- 3000万円のフェラーリ

この2つを購入すると仮定して、数年乗ったのち売却したとしましょう。

その際の金額の変化が↓↓

- プリウスの売却額:100万円

- フェラーリの売却額:3000万円

この場合、損するのはどちらでしょうか?

プリウスの方が結果として200万円の損失を出しているのに対して、フェラーリは資産価値があるため購入額と同額で売却が可能になりました。

あくまでも1つの例ですが、このように、長期的な視点を持ってモノの価値を判断することを重要視するようになりました。

こうすることで、値段につられて無駄使いすることも減ったしね!

売却する際の事も考えて購入に踏み切るようにすれば、無駄使いも減り、一石二鳥ですよ♪

副業を始めた

副業はマスト!

1000万円を貯めるためには、投資と副業は絶対に必要だと思います。

サラリーマンだけの収入では、昇給してもせいぜい100万円上がるかどうかの話です。

しかし、副業が波に乗れば収益は青天井。

実際に月に100万円を稼ぐ人はザラにいる!

資産を増やすために支出を抑えることも重要ですが、収入を増やすことも同じくらい大事です。

そのためには、休みの日、空いた時間を有効活用し、少しでも稼ぐことを頭に入れて行動しましょう。

初心者でもおすすめの副業に関しては、こちらの記事を参考にしてほしいです。

【めんどい人間関係とはおさらば!】家にいてお金を安全に稼ぐ方法5選

【めんどい人間関係とはおさらば!】家にいてお金を安全に稼ぐ方法5選読書&勉強をはじめた

Udemyがおすすめ!

大人になったからこそ、お金の勉強と副業にまつわる勉強を始めました。

独学で副業し続けるのと、勉強をしながら副業をするのでは結果に大きな差が出ます。

まずは本で知識を得よう!

勉強と聞くと敬遠してしまう気持ちもわかりますが、1000万円貯金するためには必要な知識だと思って、まずは自分の興味のあることを学びましょう。

私の場合、以下のようなことを学びました。

- 株式投資

- お金の知識

- ブログ運営

- せどり

この記事を読んでいるあなたも、本心ではお金に興味があるはず。

だからこそ、お金の勉強と、副業については学ぶべきです。

まずは本からでOKなので、私が読んで勉強になった本も良ければ参考にしてみてください。

より深く学びたい!と考えているなら、プロが動画内で専門の知識を教えてくれる「Udemy」もおすすめです。

私も「Udemy」を通して、20本くらいの動画を購入し学べたので、本気で学びたいことがある人は「Udemy」もおすすめです。

各分野のプロから専門的な知識を学べるのは「Udemy」だけ!

動画1本の買取価格で、月額料金はなし!

学びたい講義だけ学べるので、無駄な時間を過ごさず、効率的にスキルを習得しよう!

まとめ

- 貯金1000万円に到達するのは40代が目安

- 中央値で見ると、1000万円には到達できない日本人が大多数

- 1000万円に到達するには固定費の削減が必須

- 格安SIM(アハモ)がおすすめ

- 支出を抑えるのと同時に、副業で収入も増やす

- 株式投資でインフレ対策

- 複利効果でお金に働いてもらう

- 預貯金はインフレに弱く、お金の価値が下がりやすい

- いくつになっても勉強は必須

私は資産1000万円に到達するために、様々なことに挑戦してきました。

- 固定費削減

- 副業

- 株式

- 資産価値を考えるマインド

- 勉強

このどれも重要で、どれか一つでも欠けたら達成できなかったと思います。

要は「やる」か「やらないか」だけの違いです。

以下の表でもわかるように、日本人の多くは1000万円を所有できていません。

| 平均 | 中央値 | |

| 20代 | 292万円 | 50万円 |

| 30代 | 591万円 | 135万円 |

| 40代 | 1012万円 | 400万円 |

| 50代 | 1684万円 | 800万円 |

| 60代 | 1745万円 | 875万円 |

退職金を受け取った60代ですら、中央値は875万円です。

このような厳しい現実の中、1000万円の資産を築きたいのであれば、他人がやっていないこと、他人がやっていない時に挑戦する必要があるのではないでしょうか?

一般人でも到達できる!

収入が平均的なサラリーマンでも、少しの行動と、少しの勉強で資産を増やすことは可能です。

だからこそ、資産1000万円を得て、精神的にも、金銭的にも豊かな生活を送りませんか?

この記事があなたにとって、有益になることを願います。

では本日は以上です。

1000万円は誰でもできる!

頑張ろうぜ★またねー★

[…] 儲けた?楽天証券で楽ラップを2年間やってわかったこと、そして辞めた理由は? 20代で1000万円!「貯金額」より「金融資産額」を見るべき理由 […]

[…] 20代で1000万円!「貯金額」より「金融資産額」を見るべき理由 […]

[…] 20代で1000万円!「貯金額」より「金融資産額」を見るべき理由 […]

[…] 20代で1000万円!「貯金額」より「金融資産額」を見るべき理由 […]

[…] 20代で1000万円!「貯金額」より「金融資産額」を見るべき理由 […]

[…] 20代で1000万円!「貯金額」より「金融資産額」を見るべき理由 […]

[…] 「20代で1000万円!「貯金額」より「金融資産額」を見るべき理由」でもわかる通り、株式投資を楽天銀行で行っている身からすると、今回の改定の対象に入らないで良かったと思います。 […]

[…] 20代で1000万円!「貯金額」より「金融資産額」を見るべき理由 目次へ戻る […]

[…] 20代で1000万円!「貯金額」より「金融資産額」を見るべき理由 […]

[…] 私もまだまだ20代で若造ですが、過去記事「20代で1000万円!「貯金額」より「金融資産額」を見るべき理由」でも紹介している通り、金融資産はちょっとあるし、このまま頑張れば無理じゃないのでは?と思っています。 […]