Table of Contents

はじめに

皆さんにいきなり質問をしたいと思います。

不動産業者の言いなりで火災保険入ってませんか?

もちろん火災保険には入らなければいけないのですが、不動産業者が勧めてくる火災保険にそのまま入るのは注意が必要です。

なぜなら…↓↓

私も最近まで知りませんでしたが、よく考えてみれば不動産業者も利益を出さなければいけないから当然ですね。

でも、保険商品に詳しいわけでもない一般人がどのように選んだらいいのかわからないのも事実。

じゃあおすすめの火災保険ってどこのなに?

そもそも自分で火災保険を加入してもいいの?

おすすめの火災保険どころか、不動産業者が指定してきた保険商品を断って自分で加入しても平気なのかすらわかりませんでしたが、実際に自分で不動産業者と交渉して、火災保険を選んで加入した経験をもとに、今日はその経験談などを記事を書いてこうと思います。

- 火災保険は自分で加入できる?

- 火災保険を自分で加入する際の交渉方法

- 加入した火災保険の紹介

- 火災保険の申し込み手順

ちなみに、私が加入したのが「楽天損保」の火災保険です。

それではさっそく行きましょう!

【結論】火災保険は自分で選べる!楽天損保に加入!

火災保険は自分で選べる!

賃貸契約前なら交渉しよう!

賃貸物件はすべて不動産業者の言いなりだと過去の自分は思っていましたが、調べてみるとそうではないことがわかってきました。

つまり、賃貸契約前なら自分の好きな火災保険の加入は可能です!

火災保険を自分の好きなところに加入するには不動産業者との話し合いが必要ですが、難しい交渉術なんかありません。

火災保険を自分で加入するのでよろしいでしょうか?

このようにメールなり電話なり、もしくは仲介業者に頼むだけでOKです。

こちらの記事に賃貸物件の初期費用を安くする方法(火災保険の交渉含む)&コピペ可のサンプルメールなどの有益情報を記載していますので、詳しくはこちらの記事もご覧ください。

私が加入したのは「楽天損保」の火災保険で、年額が5,800円程度と安い割に補償内容はしっかりしています。

それに対して、不動産業者が提示してきた火災保険料は2年で25,000円。

不動産業者がいかにぼったくりしてるかわかるね…

楽天損保をおすすめする理由

安くて保証がしっかりしてるから!

私は色々調べた結果「楽天損保」にしましたが、なぜ楽天損保にしたのか気になりませんか?

理由は3つ↓↓

- 保険料が安い

- 保険内容もちゃんとしてる

- 楽天ポイントがたまる

楽天損保は保険料が安い

保険料は3,650円~

楽天損保はとにかくコスパに優れていると感じたので加入しました。

その保険料は3,650円/年~と払いやすい金額なのが嬉しい所。

ただし、この金額では十分な保険内容とは言えないので、次の項目でどういった「特約」を付ければいいのか見ていきましょう!

楽天損保は保険内容がしっかりしてる

大事なのは借家人賠償・個人賠償の特約!

先ほど「楽天損保はコスパが良い!安いけど保証がしっかりしている!3,650円!」と書きましたが、実はそれでは満足いく補償内容にはならないです。

火災保険に加入する際に絶対に入ってほしい特約が存在します。

それは↓↓

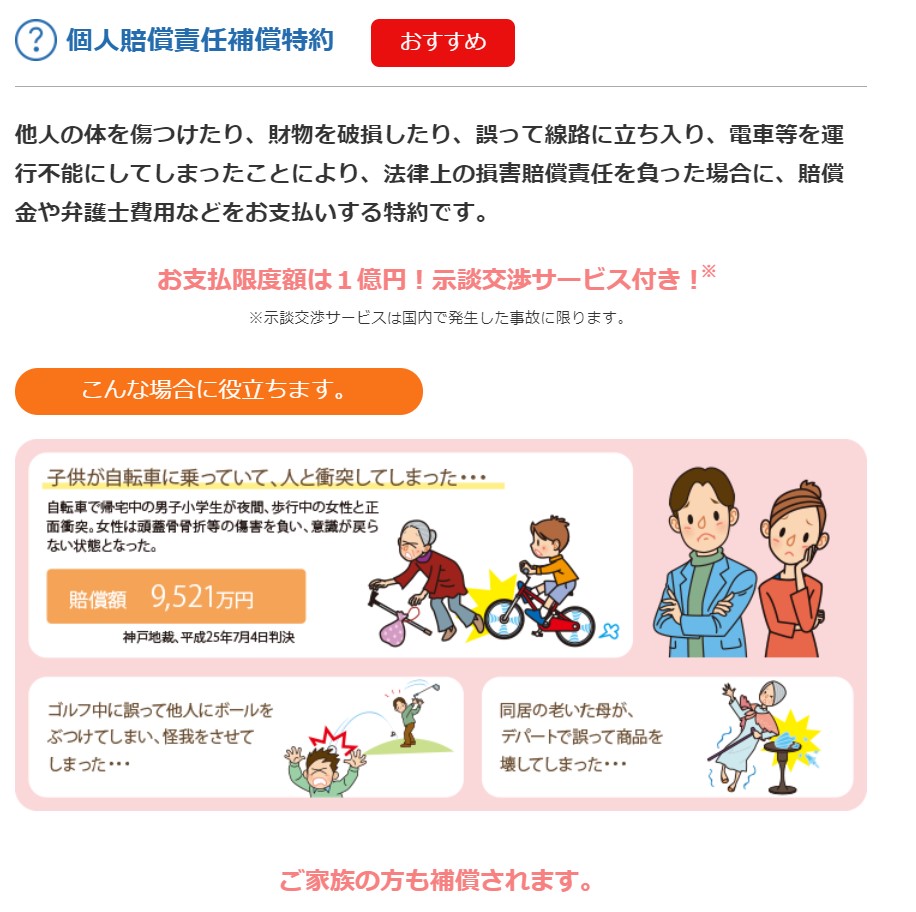

- 個人賠償責任補償特約

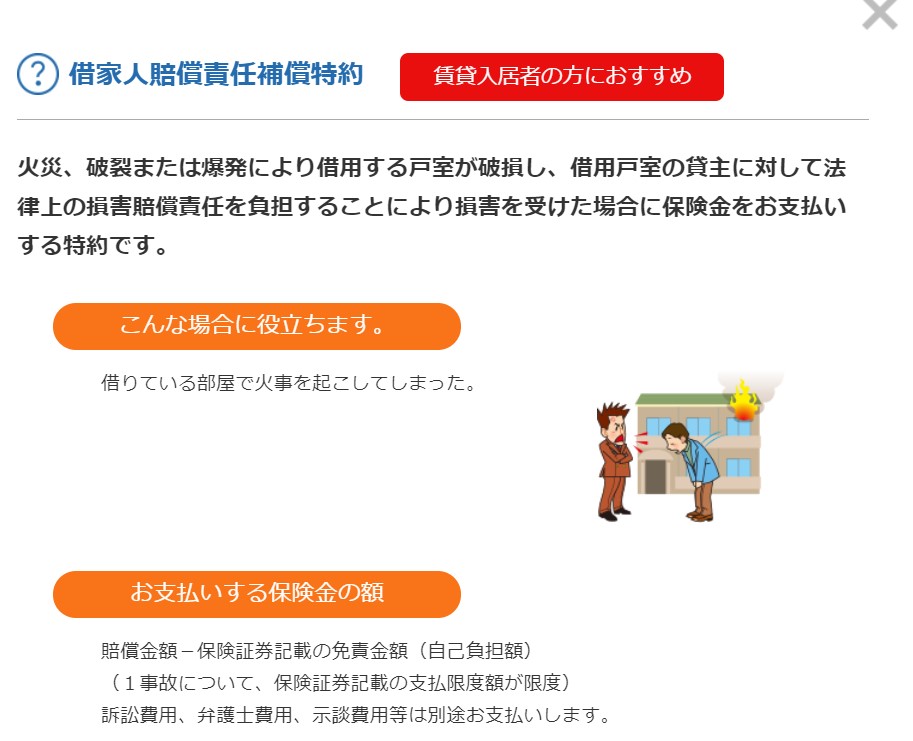

- 借家人賠償責任補償特約

この2つの特約には絶対に入るべきです。

わかりやすく説明すると、「個人賠償責任補償特約」とは、大家さん以外の人や物に対して保証してくれる保険のこと。

ちなみに、この特約を付けておけば、不注意で賃貸の床に物を落としてフローリングに傷をつけてしまっても保証してくれます。

うまく使えば退去時の費用を大幅に抑えられるので、個人賠償の特約はつけましょう!

それに対して、「借家人賠償責任補償特約」は大家さんに対して保証される保険です。

この借家人賠償責任の特約には、

- 洗濯機から水漏れを起こして部屋が浸水した!

- タバコの火の不始末が原因で家事を起こしてしまった…

こういった「借主の責任」によって生じた被害に対して保証されるので、付けるべき特約です。

以上この2つの特約は絶対につけましょう。これがあることで何かあったときの保証をしてくれるので安心です。

これら2つの特約を付けると最初に紹介した金額(5,800円/年)になりますが、月額500円ほどで済みますのでおすすめです。

楽天損保は楽天ポイントがたまる

保険の支払いで100ポイントがもらえたよ♪

私はとりあえず2年分の契約をし10,600円程度支払いましたが、楽天ポイントが100ポイントもらえました。

これに関しては完全におまけかもしれませんが、それでもジュース1本分を還元してもらえたと考えればうれしい物です。

普段から楽天経済圏を利用している人にとってはうれしいポイントになることでしょうね。

地震保険は不要

賃貸なら絶対いらないでしょ

火災保険を申し込む際、大体の保険会社が地震保険を勧めてきますが、賃貸なら絶対不必要です。

むしろ分譲でもマンションに住んでいる方なら不必要だとすら思っています。

理由は2つ↓↓

- 賃貸だから

- 補償金額が薄い

地震保険が不要な理由①賃貸だから

大家の所有物でしょ?

賃貸の場合、地震保険によって損壊した家がどうなろうが関係ないですよね?

だって、その家は大家の所有物ですから。

なので、賃貸の場合は地震保険は不要です。絶対に入らないように。

地震保険が不要な理由②保証金額が薄い

完全復活を目的とした保証じゃないから

そもそも地震保険って壊れたモノを完全に直すための保険ではないので、めちゃくちゃ薄い保証額になりがちなんです。

地震保険って、損壊具合によって保証が4段階に分かれているのはご存知ですか?

- 全損(100%保証)

- 大半損(60%保証)

- 小半損(30%保証)

- 一部損(5%保証)

これだけ見ると、

地震が起きて建物が壊れたら全損で保証してくれる

このように思いがちですが、実際はほとんどが一部損で片付けられます。

特に最近の家は壊れにくいので、これが顕著に出てきますね。

つまり高い保険料を支払っておいて、もらえる金額は保険金の5%のみ。

1000万円の地震保険をかけておいてもらえるのは50万円だけです。

こんなに無駄な保険は類を見ないと思いますので、入らないことをおすすめします。

楽天損保の火災保険の申し込み手順(画像付き)

ここまでは楽天損保に加入した理由と、そのおすすめポイントについて書きましたが、ここからは実際にどのような金額の保証を付けて申し込めばいいのかを画像付きで説明していきます。

実際に楽天損保に申し込む際は、下記の手順をマネしてもらえればOKです。

ちなみに、見積もりを出すだけなら同じ手順で2~3分程で無料で確認でき、面倒な営業の連絡などはないので、見積もりだけでもおすすめです。

- 物件の情報を入力

- 保険内容を入力

- 書類のアップロード

- 審査

- 契約

このような流れになりますが、審査の前段階までの説明を今回はさせていただきます。

なぜなら、審査の内容は個人ではどうしようもできないから。

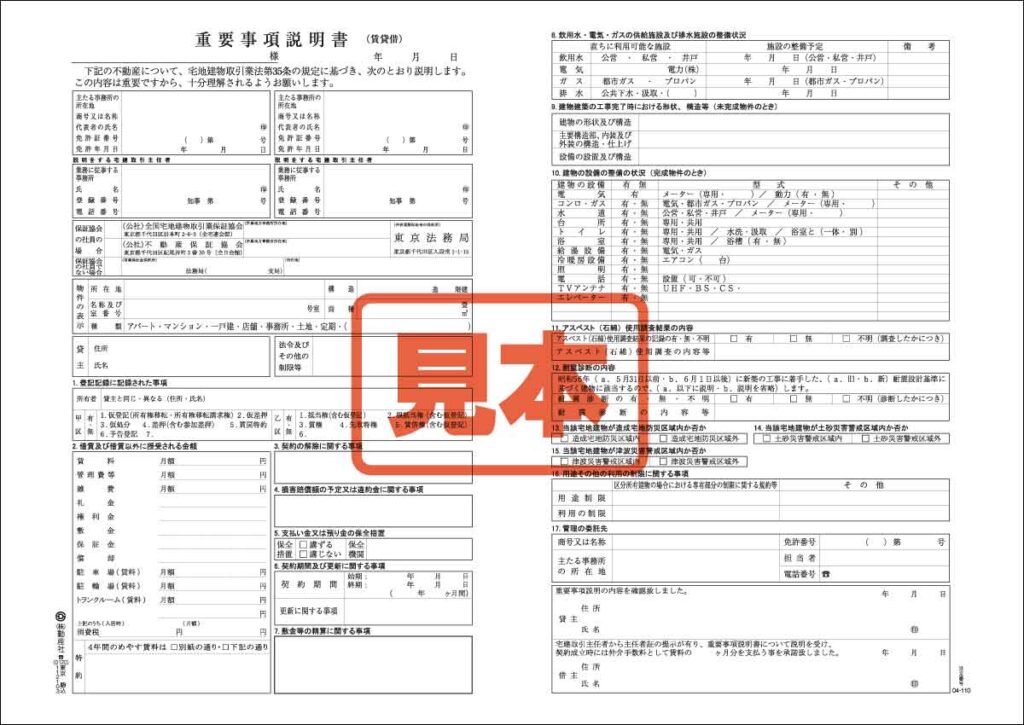

また、情報を入力する上で賃貸契約時に受け取った「重要事項説明書」があると便利なので準備してからはじめましょう!

楽天損保の申し込み手順①物件情報の入力

まずは見積もりを取るために、物件の情報を入力していきます。

初めに「見積もり・お申込み」をクリックしましょう

次に続けて「初めての火災保険に加入の方」をクリック。

ここからは物件の情報になります。

ご自身が入居する予定の日(契約開始日)を入力し、建物の所有関係を選択します。

この記事を見てくれている方の多くは賃貸物件だと思いますので、ここでは賃貸を選択し先に進めます。

入居予定の物件の構造を入力。

私は鉄筋コンクリート造のマンションなので、その旨をそのまま反映させています。

この構造などがわからない人は賃貸契約時の「重要事項説明書」などを確認すれば書いてありますし、SUUMOなどでも建物情報で確認が取れます。

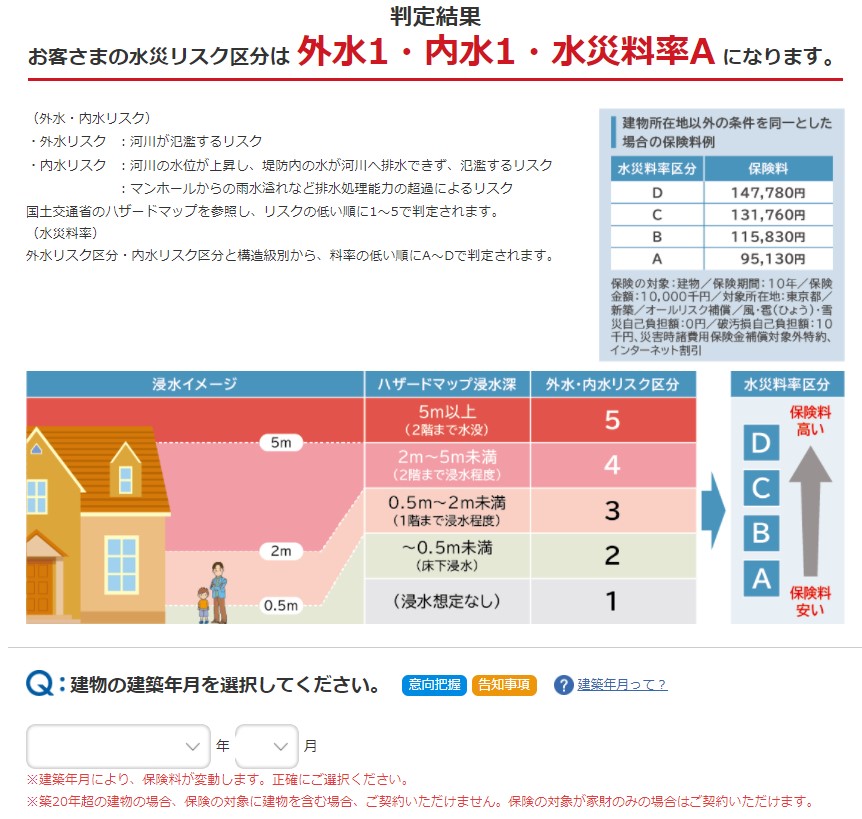

構造判定が出ますが、ここは無視でOKです。

この判定結果は後々の保証金額に反映されるものだと思いますが、これに関しては借主がどうこうできる部分ではないので無視です。

その次に建物の住所を入力。

また判定結果が出ますが、ここも無視でOKです。

次は建物が建てられた時期を記入します。

これに関しては調べないとわかりませんので、「重要事項説明書」もしくは、Google先生に「物件名 築年数」で調べれば出てきます。

これも正しい数値を記入しましょう。

占有面積は、賃貸物件の広さの項目を指します。

賃貸物件の広さが「〇〇㎡」と記入されている部分を探して、正しく記入します。

この「〇〇㎡」に関しても、「重要事項説明書」もしくはSUUMOで確認が取れますが、重要事項説明書の方が正しいので、できるだけ重要事項説明書に沿った内容を記入します。

楽天損保の申し込み手順②保険内容の入力

物件の情報が記入出来たら、いよいよ保証内容の記入に移ります。

賃貸物件の場合「家財のみ」しか選択できませんので、そのまま次に行きます。

「家財のみ」を選択し、補償内容の目安金額を知るために入居予定の年齢と人数を入力しましょう。

私の場合、家財の評価額は460万円~860万円と出ますが、果たしてここまで高価な家具家電を持ち合わせている20代がどの程度いるのか…

もっと少なくてもいいなと思いますが、この評価額の範囲内でしか金額を指定できないので、私は500万円と入力し決定させました。

地震保険は先ほど説明した通り賃貸の場合、絶対に不要です。

ここは外してください。

ここまで入力出来たら見積もりが完成しました。

私の場合↓↓

- おすすめプランが5,900円/年

- フリープランが5,720円/年

このような結果になりましたが、オプション欄にある「持ち出し家財保障特約」が不要なので、意図的にこの特約を外したフリープランを選択します。

この保険料ですが、1年契約~5年契約までを選択でき、長期契約になればその分支払う保証料も割安になります。

ですが、2年以上であれば大きな割引は見込めないので、私は2年を選択します。

この内容で問題なければ「申し込み画面へ」を選択し、ログインします。

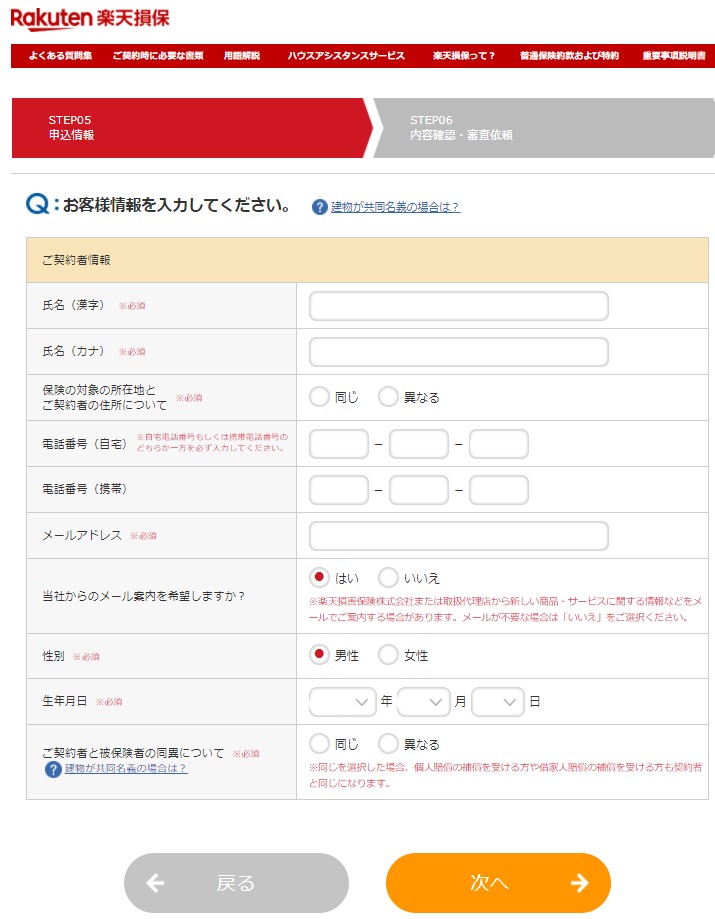

ログインが完了しましたら、個人情報の入力をします。

すでに楽天のアカウントを持っている方はある程度自動入力されているので、入力の手間はほとんどありません。

確認をするだけ。

「補償の対象所在地」と「ご契約者と被保険者の同異」については、保険を契約する人間も保険で保証してもらう人間も私自身なので、「同じ」を選択しました。

個人情報の入力が終われば、最終確認です。

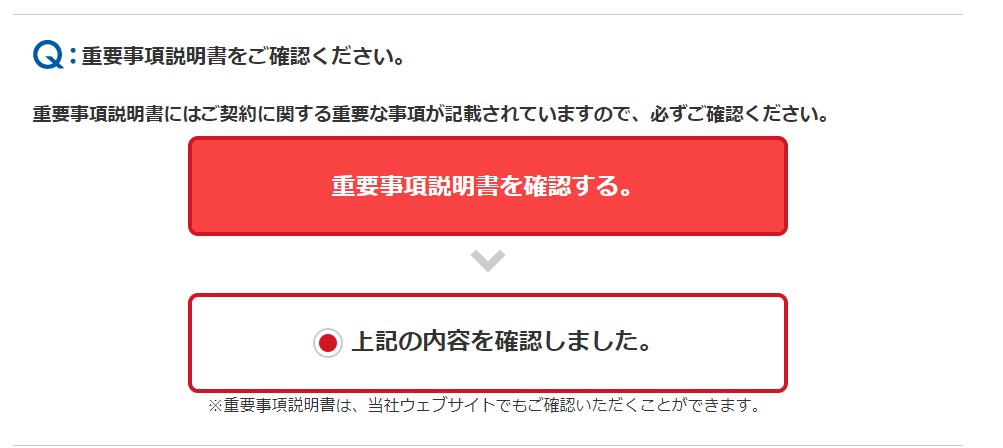

個人情報の為、消していますが、自分の情報、打ち込んだ情報、補償内容などすべてを再度確認し、良ければ保険の重要事項説明書を確認。

内容に納得がいけば次に進みます。

楽天損保の申し込み手順③審査用に書類をアップロード

ここで必要になってくるのが、賃貸契約時に不動産業者から手渡されたであろう「重要事項説明書」です。

今まで火災保険に加入するために打ち込んできた内容と、不動産業者から渡された物件の「重要事項説明書」に相違がないか審査してもらうために、物件の「重要事項説明書」をアップロードしましょう。

アップロードは写真でもOKですので、間違いがないようにアップロードします。

これがアップロード出来たら、申し込み作業は終了です。

後は審査結果を待ちましょう。お疲れ様でした。

審査には2~3日かかる見込みですので、時間に余裕を持って審査に臨みましょう!

【結論2】楽天損保がコスパ最強!

個人・借家人賠償は忘れないでね!

ここまで楽天損保の特徴、申し込み方などを書きましたが、いろいろ調べた結果、楽天損保がコスパ最強だと感じています。

特におさらいしたいポイントが↓↓

- 個人賠償責任補償特約

- 借家人賠償責任補償特約

この2つをつけ忘れないこと!

楽天損保以外で契約しようとすると、年間で8000円程する補償内容を、楽天損保であれば5,600円で契約できます。

ましてや、不動産業者で言いなりに契約すると25,000円の出費です。

また、楽天ポイントがたまること、地震保険が不要なことも忘れずにもらえたら嬉しいです。

まとめ

本日は、賃貸物件入居者に向けて楽天損保の火災保険がコスパ最強であることを力説しましたが、いかがだったでしょうか?

- 火災保険は自分で加入できる

- 不動産業者が紹介する火災保険はぼったくり

- 楽天損保が安い・補償内容も満足

- 重要な特約は「個人賠償責任補償特約」と「借家人賠償責任補償特約」

- 地震保険は絶対不要!

火災保険は各社から様々なものが出ていますが、全部の特約を付ける必要はありません。

良い保険内容を安い保険料で受けるなら「楽天損保」がおすすめです。

不動産業者に言われるがまま高いだけのぼったくり保険に入ることなく、火災保険は自分で加入可能か聞いたうえで楽天損保への加入をおすすめしますよ。

では本日は以上です。

安くて補償内容もしっかりしてる最強の火災保険。

それが楽天損保だぜ★またねー★

[…] 火災保険にいくら払ってる?賃貸で契約した楽天損保が最高すぎた! […]

[…] 火災保険にいくら払ってる?賃貸で契約した楽天損保が最高すぎた! […]

[…] 火災保険にいくら払ってる?賃貸で契約した楽天損保が最高すぎた! […]

[…] 火災保険は楽天が最高!楽天損保のホームアシストをおすすめする理由 […]